The Big Short gaat over hoe rommel-hypotheken werden verkocht als risicoloos. Dat gaat goed zolang hypotheken worden afgelost, maar dus niet als ze niet worden afgelost en dus waardeloos blijken. Eigenlijk waren het obligaties die als risicoloos werden verkocht maar eigenlijk een hoog risico hadden om niet ingelost te worden.Grappig dat deze week tweemaal de film 'the big short' getoond wordt op tv. Nog steeds relevant, mensen hebben na 2000 en 2008 nog steeds niks geleerd. Bitcoin, huizenprijzen en Tesla...

Je kunt mij niet wijs maken dat Tesla op 1triljoen meer gewaardeerd kan zijn dan GM, Ford, Toyota, Ferrari, BMW, Honda, Daimler, Nissan, Volvo, Hyundai, Kia, Mazda, Subaru, Renault, Suzuki, Mitsubishi, Aston Martin, Harley Davidson en Volkswagen.... TEZAMEN!!!

Een gewaarschuwd mens telt voor twee. Doe er je voordeel mee. En stop niet al je geld in Tesla. Gokje mag altijd. Succes met beleggen.

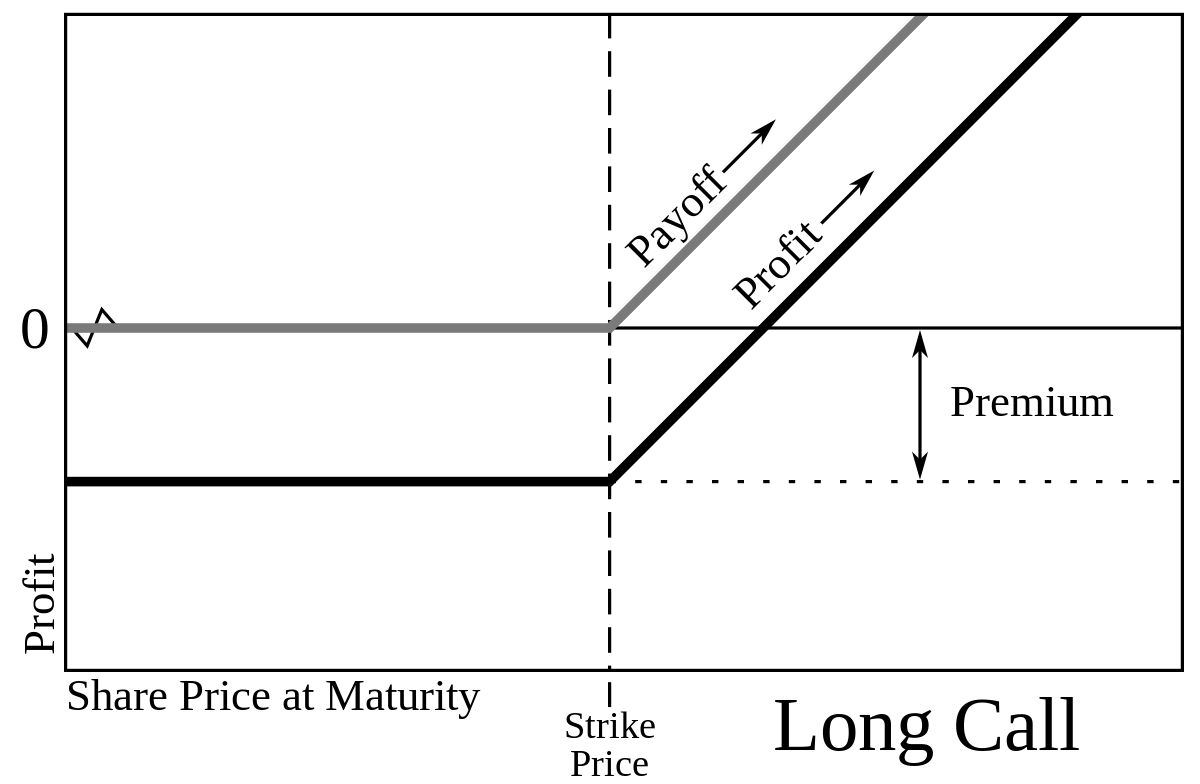

Vertel me nu eens hoe dit overeen komt met $TSLA's waardering? Zit daar een soort van obligatie in? Koop je rommel als je een $TSLA aandeel koopt?